Management

5.3 Řízení finančních zdrojů

5.3 Řízení finančních zdrojů

Ambicemi této kapitoly není komplexní popis finančního řízení organizace, ale nástin a vysvětlení některých důležitých pojmů, se kterými se v rámci finančního řízení setkáváme.

Finanční řízení se odvíjí od problematiky ekonomiky a ekonomie.

Jako předmět finančního řízení lze zjednodušeně označit jako financování konkrétní organizace (podniku/firmy). Financování rozlišujeme:

a) běžné financování – běžné vynakládání prostředků jako např. nákup energie, surovin apod.

b) mimořádné financování – vynakládání prostředků pro zvláštní situace jako např.:

- při zakládání organizace (nutnost výdajů spojených s nákupem zařízení, vybavení, apod.)

- při rozšiřování organizace

- při modernizaci

- při sanaci

- při likvidaci

Cíl finančního řízení v tržní ekonomice lze rozdělit na několik oblastí:

- zajišťovat kapitál

- rozdělovat zdroje tak, aby přinesly zisk

- nakládat (rozhodovat o nakládání) se ziskem

- analyzovat, řídit a kontrolovat hospodaření organizace

Pro naplňování cíle a předmětu finančního řízení jsou využívány různé nástroje. Mezi základní nástroje finančního řízení patří:

- normy - stanoví potřebu výrobních faktorů, rozsahy produkce

- kalkulace – propočty nákladů a předpokládaného zisku

- rozpočty:

-- nákladů, výnosů a zisku

-- platební schopnosti

-- investiční rozpočet:

--- krátkodobý (operativní rozpočty)

--- dlouhodobý (prognózy)

Ekonomiku lze přirovnat k hospodaření dané organizace; zabývá se praxí, tedy výrobou/poskytováním služeb rozdělováním, směnou a spotřebou.

Ekonomie je soustava ekonomických poznatků nebo ji lze chápat jako společenskou vědu zabývající se alokací a využíváním vzácných zdrojů.

S ekonomií také úzce souvisí termín „vzácné zdroje“, mezi které patří např. lidská práce, dovednosti, přírodní zdroje, čas.

Ekonomie využívá další vědní obory jako např. matematiku, psychologii, sociologii apod.

Vzhledem k rozsáhlosti oboru ekonomie je tato věda dělena dle různých kritérií např. na:

- mikroekonomii – zabývá se konkrétními ekonomickými subjekty (např. stanovení mezd, tržní poptávkou apod.)

- makroekonomii – zabývá se ekonomií na úrovni národního hospodářství (např. HDP – hrubý domácí produkt je celková peněžní hodnota nově vytvořených statků a služeb v daném období na určitém území; inflací – vzrůst průměrné cenové úrovně, analýzou hospodářské prosperity apod.)

nebo na:

- pozitivní ekonomii – objektivně popisuje ekonomické jevy podle skutečné situace, analyzuje příčiny a důsledky určitých jevů; definuje ekonomické zákonitosti

- normativní ekonomii – zkoumá a hodnotí problémové ekonomické jevy, vytváří modely efektivnějších ekonomických modelů

Základní ekonomické otázky:

1. Co a kolik vyrábět/Jakou službu poskytovat a v jaké míře?

2. Jak vyrábět/Jak službu poskytovat?

3. Pro koho vyrábět/Komu službu poskytovat?

Cílem veškerého dění a života obecně, tedy i ekonomických činností, je uspokojování lidských potřeb. Lidské potřeby, nejen z ekonomického hlediska, jsou neomezené, protože uspokojením jedné potřeby vzniká prostor pro vytvoření nové, jiné potřeby. Uspokojování potřeb v souvislosti s ekonomií probíhá prostřednictvím statků.

Statky, které člověk vyrábí, jsou označovány výrobky a výrobky určené k prodeji jsou zboží.

Statky se dělí na hmotné (potraviny, nemovitosti, přístroje apod.) a nehmotné (vědomosti, dovednosti apod.)

Statky jsou dále děleny na volné a ekonomické neboli vzácné. Volné statky jsou volně k dispozici, nedochází k jejich směně na trhu (neprodávají se). Statky ekonomické jsou omezené a lze je na trhu směnit.

Činnosti, které vedou k uspokojování lidských potřeb, jsou označovány jako služby.

Řízení finančních toků nelze zjednodušeně popsat jako řízení peněžního toku, tedy přílivu a odlivu finančních prostředků, protože finanční toky zahrnují také finanční nároky, pohledávky atd., tedy veškeré finanční vztahy.

„Řízení finančních toků je složitější a rozsáhlejší činnost, která vyžaduje i jednání a chování, jež se zdánlivě může jevit, že s peněžními toky třeba ani nesouvisí, respektive jejich dopad může být vzdálený.“ (GLADKIJ a kol., 2003, s. 152)

V rámci finančního řízení je nutné zohlednit veškeré oblasti řízení zdrojů, tedy lidské, materiální, finanční a informační (viz obr. 11)

Obr. 11 Determinanty finančního řízení

Zdroj: Autor

Velice důležitým procesem řízení finančních zdrojů je finanční analýza, která poskytuje zhodnocení dané organizace jako celku. Lze ji rozdělit na 3 části:

- krátkodobá finanční situace – platební schopnost organizace v určitém období (obvykle do 1 roku)

- dlouhodobá finanční situace – schopnost organizace platit dlouhodobé závazky (např. půjčky)

- efektivita fungování organizace – dosahovaná výkonnost

Finanční analýza pracuje s daty získanými za nějaké uplynulé období (např. 1 rok). Získané informace ale slouží jako podklady pro rozhodování o finančních otázkách spojených s budoucností (s plánováním).

Finanční analýzu kromě vedoucích pracovníků a zaměstnanců mohou také využívat banky a eventuální věřitelé, investoři, státní orgány (např. finanční správa), dodavatelé, konkurenční organizace, zákazníci atd.

K tomu, aby mohla být finanční analýza provedena, je třeba mít k dispozici tzv. vstupy (zdroje) finanční analýzy, mezi které se řadí:

1. finanční výkazy (viz níže) – rozvaha, výsledovka (výkaz zisku a ztrát)

2. manažerské účetnictví – reálné zobrazení hospodářské činnosti organizace, využívá se jako podklad k finančnímu účetnictví

3. interní statistiky, prognózy atd.

Finanční analýzu je možné provádět několika různými způsoby. Vždy záleží na konkrétní organizaci (na jejím uspořádání, struktuře, druhu vykonávané činnosti atd.).

Jako příklad základních metod finanční analýzy lze uvést:

a) analýza absolutních ukazatelů - data, která tvoří obsah účetních výkazů

- horizontální analýza - analýza vývoje položek finančních výkazů

- vertikální analýza – procentuální rozbor finančních výkazů

b) analýza fondů finančních prostředků

- analýza čistého pracovního kapitálu – oběžná aktiva po odečtení krátkodobých závazků

- analýza čistých pohotových prostředků

- analýza čistých peněžních pohledávkových fondů

c) analýza poměrových ukazatelů

- analýza ukazatelů rentability (výkonnosti) – udává, kolik % přináší 1,- Kč základu daně

- analýza ukazatelů likvidity - schopnost organizace krátkodobě pokrýt své závazky v případě vzniku neočekávaných potíží/problémů

- analýza ukazatelů zadluženosti (finanční stability)

- analýza ukazatelů tržní hodnoty (kapitálového trhu)

- analýza ukazatelů aktivity – dokazuje, jak efektivně daná organizace pracuje s finančními prostředky; mezi ukazatele aktivity patří:

- obrat aktiv

- obrat zásob

- doba obratu zásob

- doba splatnosti pohledávek

- doba úhrady krátkodobých závazků

- obratový cyklus peněz

d) matematicko-statistické metody a nestatistické metody

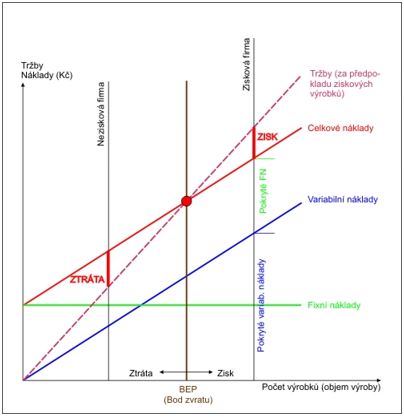

- analýza bodu zvratu – Break-Even Point (BEP) – grafické a matematické modelování vztahů mezi náklady, výnosy, ziskem a objemem produkce; pomáhá zjistit kritický objem prodeje, při kterém se tržby rovnají nákladům; takový objem se označuje jako bod zvratu

Výpočet BEP:

q - množství výrobků

p - prodejní cena

T - celkové tržby (předpoklad, že vše co se vyrobí, se také prodá)

Z - zisk

FN - fixní náklady

VN - variabilní náklady

CN - celkové náklady

Při konstantní prodejní ceně (p) se celkové tržby (T) vyvíjejí podle vztahu:

T= p · q

Celkové náklady (CN) při lineárním vývoji jsou charakterizovány vztahem:

CN = FN + VN · q

Zisk (Z) je tvořen rozdílem mezi tržbou (T) a celkovými náklady (CN):

Z = T – CN

Když celkové tržby převyšují celkové náklady (T > CN), vzniká zisk.

Když se celkové tržby rovnají celkovým nákladům (T = CN), nevzniká ani zisk a ani ztráta. Taková situace je označována jako bod zvratu. Množství výrobků, při kterém dochází k bodu zvratu, se nazývá kritické množství výroby.

Analýza bodu zvratu poskytuje odpovědi na následující otázky:

- Jaké je minimální množství/objemu výroby/služeb pro zabezpečí rentability?

- Jaké je minimální využití výrobní kapacity, při které není výroba/objem služeb ztrátová/ý?

- Jaké jsou maximální výrobní náklady výrobku/služby, aniž by byl/a ztrátový/á?

- Při jakém objemu výroby/služeb dosahuje organizace maximálního zisku?

Obr. 12 Bod zvratu

Zdroj: SyNext [online], 2008

Finanční a peněžité toky se dějí pouze ve dvou směrech – příjem a odliv, tedy získávání a ztráta finančních prostředků.

K odlivu financí dochází v každé organizaci nepřetržitě, protože např. veškeré vybavení (ať jsou v danou dobu používány nebo ne) ztrácí svou hodnotu. Jejich peněžitá hodnota je časově závislá. S nárůstem času se peněžitá hodnota snižuje.

Z tohoto důvodu jsou zavedeny tzv. odpisy. Jedná se vyjádření postupného opotřebování majetku vyjádřené peněžními jednotkami.

Rozlišujeme odpisy:

- účetní - stanovuje je každá organizace samostatně dle skutečného opotřebení majetku

- daňové – podléhá zákonu 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů; jde o maximální částky, které je možné označit jako náklad (výdaj) na dosažení a udržení příjmů v daném roce

Mezi další termíny, se kterými se v rámci finančního řízení setkáváme, jsou „vstupy a výstupy“.

Vstupy (inputy) lze zjednodušeně označit jako vše, co potřebujeme pro provoz dané organizace (pro výrobu či poskytování služby) a výstupy (outputy), za to, co daná organizace produkuje (výrobky či poskytování služby).

Obrazně řečeno veškeré vstupy znamenají pro organizaci určité náklady a veškeré výstupy by měly být spojené s výnosy.

Náklady se dělí dle několika hledisek. V časovém rozmezí od zakládání dané organizace nebo nákupu potřebných vstupů (vybavení, přístroje, materiál, léky apod.) až po její modernizaci či rozvoj, rozlišujeme pořizovací náklady, tedy finance potřebné k nákupu veškerých potřebných vstupů, dále při využívání těchto vstupů v provozu hovoříme o provozních nákladech a dále v neposlední řadě je třeba pro rozvoj organizace, obnovu techniky, zvyšování kvality (modernizace, zvyšování kvalifikace personálu atd.) apod. je třeba investovat finanční prostředky, což je označováno jako náklady investiční.

Dále mohou být náklady členěny podle spotřeby na:

- materiálové

- mzdové

- finanční

- odpisy

- správní režie (poplatky za telefon)

- výrobní režie (platba energií), atd.

Z hlediska účetnictví jsou výše uvedené náklady kumulovány na oblasti:

- provozních nákladů

- finančních nákladů

- mimořádných nákladů

Náklady mohou být členěny také z hlediska účelu na:

- přímé - lze jednoznačně specifikovat „spotřebitele“ (pacient, oddělení, klinika, nákladové středisko,…)

- nepřímé, tzv. režijní – rozpočítávají se, průměrují, nelze určit „spotřebitele“; mezi režijní náklady patří např. správní nebo výrobní režie

Podle vazby nákladů na výstupech jsou děleny na:

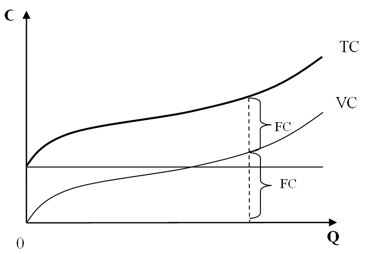

- stálé, tzv. fixní náklady (FC – fixed costs) – nemění se dle počtu výstupů, v případě ošetřovatelství objemu činnosti; existují i v případě, že daná organizace nevykonává žádný výrobní proces (např. náklady na topení, osvětlení, údržba zařízení apod.); v odborné literatuře bývají také označovány jako režijní nebo utopené náklady

- proměnné, tzv. variabilní náklady (VC – variable costs) – mění se v závislosti na počtu výstupů či objemu činnosti; variabilní náklady se dále dělí podle jednotlivých nákladových položek, které různým způsobem odpovídají změnám produkce (viz obr. 12 Grafické znázornění variabilních nákladů):

- proporcionální – rostou přímo úměrně s růstem produkce (výroby)

- nadproporcionální – rostou rychleji než objem produkce (výroby)

- podproporcionální – rostou pomaleji než objem produkce (výroby)

Obr. 13 Grafické znázornění variabilních nákladů; Legenda: C – náklady; Q – objem produkce/výroby; VC – variabilní náklady

Zdroj: SEDLÁČEK, 2003, s. 42

Součet variabilních a fixních nákladů tvoří celkové náklady (TC – total casts), což lze vyjádřit vzorcem: TC = VC + FC

Křivka celkových nákladů (viz obr. 13 Grafické znázornění celkových nákladů) kopíruje průběh křivky variabilních nákladů a nachází se výš o objem fixních nákladů.

Obr. 14 Grafické znázornění celkových nákladů; Legenda: C – náklady; Q – objem produkce/výroby; VC – variabilní náklady, FC – fixní náklady; TC – celkové náklady

Zdroj: SEDLÁČEK, 2003, s. 43

Z výše uvedeného grafického znázornění celkových nákladů vyplývá, že fixní náklady jsou konstantní, a to i v případě, že se mění objem produkce/výroby (vodorovná přímka). Variabilní náklady se odvíjí od objemu produkce/výroby – s navýšením objemu produkce/výroby se navyšují i variabilní náklady (rostoucí charakter křivky).

Cílem každého ekonomického subjektu je minimálně udržet náklady a výnosy v rovnováze. Pro většinu organizací je ale smyslem své existence zisk, tedy stav, kdy výnosy převyšují náklady.

Z tohoto důvodu je tedy třeba snižovat náklady, což je úkol velice náročný a vyžaduje celou řadu opatření, mezi které např. patří:

a) optimalizace dlouhodobých nákladů - z manažerského dlouhodobého hlediska jsou veškeré výrobní vstupy proměnné (je třeba rozhodovat např. o rozsahu výrobního zařízení, přístrojového vybavení) a v tomto kontextu nelze žádné náklady označit jako fixní

b) optimalizace fixních nákladů

- základním krokem optimalizace je analýza fixních nákladů (výběr nezbytně nutných, zajišťujících konkurenceschopnost, přidanou hodnotu,…) a následuje jejich selekce a přizpůsobení požadovanému objemu produkce/výroby

- analýza využitelnosti výrobních zdrojů a následné přizpůsobení požadovanému objemu produkce/výroby

- modernizace (především technologií)

- analýza a následné přizpůsobení počtu pracovních (funkčních) míst – zrušení nepotřebných míst

- využívání pronájmů, leasingu; kooperace apod.

- změna organizace

c) optimalizace variabilních nákladů

- úspory např. spotřebního materiálu

- nákup levnějších výrobních produktů (v minimálně stejné kvalitě) – např. spotřební materiál

- racionalizace výroby/služeb – zvýšení produktivity

- racionalizace mzdového systému

d) využití progresivních manažerských metod či strategií, jako např.:

- Outsorcing – nahrazení části provozu (výroby/služeb) tzv. dodavatelskou společností; jedná se nejčastěji o podpůrné procesy, jako je úklid, gastronomické služby, správa/údržba, doprava apod.

- Make or Buy – v této strategii je nutné zvážit, zda je pro danou organizaci ekonomičtější nějaký produkt si vyrobit nebo koupit (je třeba zohlednit skutečně veškeré související náklady s výrobou a porovnat je s nákupními náklady)

- Benchmarking - analýza konkurence, metoda porovnávání výkonu ostatních srovnatelných organizací, využívání zkušeností dobré praxe apod.

- Just in Time (JIT) – tato strategie klade důraz na zamezení plýtvání veškerých prostředků, tedy nejen výrobního materiálu, ale i času a dalších kapacit; veškerá produkce je přizpůsobena přímo aktuálním potřebám zákazníka

- Target Costing (metoda cílových nákladů) – metoda spojená s realizací marketingového procesu, konkrétně s marketingovým mixem; jde o nastavení marketingového mixu od ceny nově vyvíjeného produktu

Tržby, myšleno celkové tržby, jsou charakterizované jako příjmy z prodeje, je možné je tedy popsat jako součet tržeb za prodej zboží/služeb a výkonů, tržeb za prodej dlouhodobého majetku a materiálu a eventuálně i tržby z prodeje cenných papírů či podílů.

Obrat lze definovat jako celkovou hodnotu výstupu z hospodářské činnosti uskutečněné během určitého časového období (obvykle 1 rok), měřená celkovými tržbami. (SCHOLLEOVÁ, 2008)

Jako výnosy jsou označeny výsledky hospodaření organizace (přičemž není podmínkou, aby byla provedena přímá peněžní transakce). Lze je také definovat jako „oceněné výkony činnosti“. (GLATKIJ a kol., 2003, s. 141)

Stejně jako náklady je možné je dělit z různých hledisek. Nejčastější dělení výnosů:

- provozní – přímá úhrada za např. poskytovanou péči – označována jako tržby případně výnosy

- neprovozní, tzv. druhotné – mohou být součástí celkových výnosů a přímo nesouvisí s (v našem případě) poskytovanou péčí

Příjmy jsou přírůstky aktiv organizace za určité období. (SYNEK a kol., 2006)

Zisk je možné chápat jako jakýsi abstraktní pojem, který vyjadřuje přírůstek. Z účetního hlediska se rozlišuje celá řada zisků (např. čistý, hrubý, disponibilní, účetní, ekonomický aj.). Velice obecně by se tedy zisk dal vysvětlit jako vše, co organizace získala na základě své činnosti, a to z vloženého kapitálu a hodnot.

Zjednodušeně je možné za zisk označit výsledek rozdílu mezi výnosy a náklady. Tento rozdíl je označován jako hospodářský výsledek. Je-li hospodářský výsledek kladný, hovoříme o zisku.

V případě negativního hospodářského výsledku se jedná o ztrátu.

V rámci zdrojů finanční analýzy byly na začátku této kapitoly zmíněny finanční výkazy, které je třeba alespoň pojmově více přiblížit.

Mezi základní finanční výkazy patří:

a) rozvaha (časový snímek)

- aktiva

- pasiva

b) výsledovka (průběh v období)

- náklady

- výnosy

c) Cash Folw (hotovostní tok)

- výdaje

- příjmy

Aktiva jsou z hlediska účetnictví vše, co daná organizace (účetní jednotka) vlastní, tedy majetek. Opakem jsou pasiva, tedy zdroje majetku, jinak řečeno zdroje krytí aktiv dané organizace, neboli čím jsou daná aktiva financována.

Mezi aktivy a pasivy platí tzv. bilanční pravidlo:

aktiva = pasiva

Bilanční pravidlo, tedy rovnítko mezi aktivy a pasivy, je také možné vysvětlit pomocí tvrzení, že veškerý majetek má (měl by mít) své zdroje.

Finanční výkaz, který zobrazuje aktiva a pasiva se nazývá rozvaha neboli bilance a řadí se mezi základní účetní dokumenty (povinná součást účetní uzávěrky), kterým se vykazuje majetek dané organizace.

Výsledovka patří mezi základní účetní dokumenty a jedná se o výkaz zisku a zrát. Popisuje tedy ve velice zjednodušené formě hospodaření dané organizace a jeho výsledek za určité období.

Dalším základním účetním dokumentem je přehled o peněžních tocích, neboli výkaz Cash Flow (CF).

Tento výkaz zobrazuje přírůstky a úbytky peněžních prostředků, jako je fyzická hotovost, peníze na bankovních účtech a ceniny a eventuálně peněžních ekvivalentů, tedy např. akcií, za určité období.

Cash flow zachycuje rozdíl mezi peněžními příjmy a výdaji v určitém období. Tyto rozdíly jsou dány časovou rozdílností mezi procesy (výkony, hospodářské operace) a jejich finančním pozadím (např. splatnosti pohledávek apod.)

Rozlišujeme několik druhů přehledů o peněžních tocích podle jednotlivých činností:

- Cash Flow z provozní činnosti

- Cash Flow z investiční činnosti

- Cash Flow z finanční činnosti

Obr. 15 Cash-flow (ve zjednodušené formě)

Zdroj: VACHTOVÁ,

, 2013

Součástí finančního řízení je také v neposlední řadě plánování finančních oblastí, které zahrnuje:

- plánování hospodářského výsledku

- plánování výnosů

- plánování nákladů

- plánování kapitálu

- plánování finančních toků

Veškeré finanční plánování je odvozeno od analýzy finančních prostředků a s ohledem na personální, organizační a strukturální stav dané organizace.

V případě, že je organizace ve finanční krizi nebo se potřebuje adaptovat na předpokládané změny a samozřejmě při zakládání nové organizaci se tvoří tzv. podnikatelský záměr (podnikatelský plán – sestavení plánu budoucího podnikání/rozšíření podnikání apod.), někdy také označovaný jako Business Plan.

Podnikatelský záměr se vypracovává obvykle ve dvou vyhotoveních – pro investora a realistický pro potřeby organizace.

Podnikatelský záměr lze vyjádřit jako strategii podnikání a definuje, v jaké fázi se organizace (nebo „jen“ záměr podnikat) právě nachází a co vše je dále potřeba učinit k dosažení naplánovaných cílů.

Podnikatelský záměr je třeba odlišit od podnikatelského plánu. Podnikatelský záměr je název dokumentu, který se vypracovává z výše uvedených důvodů a současně je to také propracovaná vlastní podnikatelská myšlenka. Podnikatelský plán je vlastně popis jednotlivých komponentů, které souvisejí s podnikatelským záměrem.

Podnikatelský záměr se skládá z několika částí, které lze shrnout do 2 stěžejních oblastí:

1. prohlášení o vlastním podnikatelském záměru

2. vlastní podnikatelský plán s popisem podniku (organizace), finančních údajů a podpůrných dokumentů

Příklad obsahu podnikatelského záměru:

1. Úvod – charakteristika a účel podnikatelského záměru

- název podniku/organizace (obchodní jméno, kontaktní údaje)

- zakladatel(é) podniku/organizace

- datum (předpokládaného) založení podniku

- poslání a vize podniku/organizace

2. Podnikatelský projekt

- obor podnikatelské činnosti (produkt/služba)

- vstupní předpoklady (oprávnění k provozování podniku, zkušenosti z oboru)

- organizačně-právní forma podnikání

- stadium rozvoje podniku/organizace

- majetkoprávní vztahy (popis majetku podniku)

- historie podniku (vznik firmy, významné mezníky, diagram vývoje firmy z hlediska finančních ukazatelů)

- organizace podniku (systém řízení, vymezení kompetencí a personální obsazení)

- místo podnikání (popis prostoru, orientační body, možnost parkování, mapa aj.)

- fungování podniku/organizace (administrativa, provozní doba aj.)

- dopady činnosti na životní prostředí

- uplatňované postupy pro bezpečnost práce

- postavení na trhu (analýza konkurence, SWOT analýza aj.)

- charakteristika trhu, na kterém podnik/organizace působí (analýza odvětví, vývojové trendy a potenciál trhu, vymezení cílové skupiny/zákazníka)

3. Cíle podnikatelského projektu

- výrobek nebo služba – popis výrobku, technologie, užitek z výrobku, odhad produkce aj.

4. Marketingový plán

- způsob a plán prodeje/poskytování služby

- cenová politika

- propagace (nástroje, náklady na propagaci)

- distribuční cesty, místo střetu setkání poptávky s produktem, odběratelé/spotřebitelé

5. Výrobní plán (plán poskytování služby)

- potřeby (budovy, stroje, materiál, energie, technologie, zaměstnanci (pracovní místa, výše mezd), ostatní výdaje

- kapacita

- dodavatelé a logistika

6. Finanční plán

- rozpočet zahajovacích výdajů (založení podniku, zřízení provozovny aj.)

- rozpočet měsíčních nákladů (provozních)

- předpokládaný finanční výsledek (výnosy, prodej)

- tok hotovosti

- zisky a ztráty

- účetní výkazy (bilance, výsledovka, rozvaha aj.)

7. Časový harmonogram

- příprava na podnikání (shromažďování informací, tvorba podnikatelského záměru aj.)

- založení podniku

- zajištění finančních zdrojů do začátku podnikání

- zajištění technologií, dodavatelů, lidských zdrojů aj.

- zahájení činnosti (prodej výrobků, poskytování služeb)

8. Zdroje financování

- finance na rozvoj firmy a jejich zdroje (vlastní nebo zprostředkované formou leasingu, úvěru, dotace aj.

- rekapitulace majetku

9. Přílohy

- certifikáty, osvědčení, patenty aj.

- mapa umístění provozovny

- propagační materiály

- nájemní smlouva

- smlouvy s dodavateli a odběrateli

- smlouvy se zaměstnanci aj. (BANGS, 2007)

Ve výše uvedeném příkladu obsahu podnikatelského záměru se setkáváme s dalšími pojmy, které je třeba více přiblížit – poslání a vize. Oba tyto termíny pocházejí z oblasti strategického plánování. Jedná se o interní materiály popisující cíle organizace. Jejich nepopiratelný význam nacházíme ale také v marketingu v rámci prezentace dané organizace.

Poslání neboli mise vyjadřuje důvod založení a existence organizace. V prohlášení o poslání organizace je třeba popsat jedinečnost účelu dané organizace, náplň její činnosti a v neposlední řadě také cílovou skupinu, tedy komu je její činnost určena.

V rámci popisu poslání se můžeme také setkat s deklarovaným způsobem, jak daná organizace chce naplňovat svůj účel a jakým způsobem se odlišuje od konkurence.

Poslání v zásadě odpovídá na následující otázky:

- Kdo jako organizace jsme?

- Co je náplní činnosti naší organizace (co děláme)?

- Důvody činnosti organizace (proč to děláme)?

- Kdo jsou naši zákazníci (pro koho danou činnost provádíme)?

- V jaké oblasti jsme lepší než naše konkurence nebo v čem jsme jedineční?

- O co se můžeme opřít (kdo/co za námi stojí)?

Vize popisuje dlouhodobé záměry organizace. Identifikuje kritéria pro strategické cíle. Lze ji označit jako inspiraci pro naplánovanou budoucnost (jak by měla daná organizace v budoucnu vypadat – směr jejího rozvoje).

Vizi je možné využít jako motto organizace, které charakterizuje směr jejího vývoje a způsob dosažení naplánovaných kritérií. S misí a vizí organizace by v ideálním případě měli být všichni zaměstnanci identifikováni. (MICHALKO, 2007)

S vizí a misí úzce souvisejí i hodnoty organizace, které je vhodné v prohlášení o poslání deklarovat. Příkladem hodnot, které daná organizace uznává a sdílí, může být důstojnost, autonomie, spolupráce, znalosti, profesionalita, tradice, rodina apod.

Formulace poslání a vize není jednorázový proces, který je možné provést během např. během jednoho dne. Není výjimkou, že popis poslání probíhá až během existence organizace. Tak může management využít při formulaci poslání znalost postavení dané organizace na trhu.

Formulace poslání a vize by měla být:

- jasná

- stručná

- široká (obecná)

- vyjadřující pozici organizace a její záměry

- pozitivní

Poslání, vize a hodnoty organizace jsou odrazem firemní/organizační filozofie, která umožňuje zaměstnancům se ztotožnit s deklarovanými oblastmi a zároveň působí jako motivační faktor. Zákazníkům poskytuje jasné sdělení o charakteru dané organizace a jejím přístupu ke své činnosti.

Literatura:

BANGS, H. David. Průvodce podnikatelským plánováním. Praha: Pragma, 2007. ISBN 80-7205-047-8.

Bod zvratu. In: SyNext [online]. © 2008 SyNext. [vid. 10. 9. 2013]. Dostupné z: http://www.synext.cz/kryci-prispevky-a-bod-zvratu.html

Cash-flow (ve zjednodušené formě). In: Jitka Vachtová [online]. © 2013 Jitka Vachtová. [vid. 9. 9. 2013]. Dostupné z: http://www.vachtova.cz/ucetnictvi/ucetni-knihy-a-formulare/378-cash-flow-ve-zjednodusene-podobe

GLATKIJ, Ivan a kol. Management ve zdravotnictví. Brno: Computer Press, 2003. ISBN 80-7226-996-8.

MARTINOVIČOVÁ, Dana. Základy ekonomiky podniku. Praha: Alfa Publishing, 2006. ISBN 80-86851-50-8.

MICHALKO, Milan. Strategický management. Ostrava: Vysoká škola podnikání, a.s., 2007. ISBN 80-86764-60-5.

SEDLÁČEK, Miroslav. Základy ekonomie (studijní materiál určený pro FHS – Řízení sociálních a zdravotnických zařízení). Praha: FHS, Katedra Řízení a supervize, 2003. ISBN neuvedeno.

SCHOLLEOVÁ, Hana. Ekonomické a finanční řízení pro neekonomy. Praha: Grada Publishing, 2008. ISBN 978-80-247-2424-9.

SYNEK, Miloslav a kol. Podniková ekonomika. 4. přepracované vydání. Praha: C.H. Beck, 2006. ISBN 80-7179-892-4.

ZLÁMAL, Jaroslav a Jana BELLOVÁ. Ekonomika zdravotnictví. Brno: Národní centrum ošetřovatelství a nelékařských zdravotnických oborů, 2005. ISBN 80-7013-429-1.